会社法

==中小企業に与える影響==

第1 会社法の構造

総論の話は役に立ちませんので、早速、会社法の説明に入らせていただきます。極端な話をします。いつも極端なことを言っているので地が出るだけの話なのですが、ただ、分かりやすく、わざと極端に言うところもありますので、そこはご容赦いただきたいと思います。

今日は会社法の

基本思想

から初めて、最後には会社法を総括し、さらに、平成18年税制を総括するところまでを4時間で完了しようと思います。

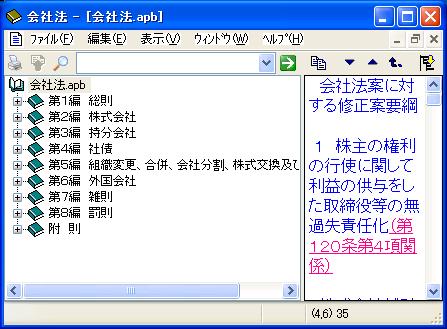

まずは、会社法の全体像を理解していただかなければなりません。ここに会社法の絵が描いてあります。

第1編が総則で、これはちょぼちょぼのことが書いてあります。

第2編は株式会社で、私どもの仕事の8割の知識が書いてあります。9割かもしれません。ここを理解すれば仕事では困りません。

第3編に持分会社という変なものが登場してきました。ここでせいぜい8%か9%ぐらいの必要性です。

第4編で社債です。株式会社と持分会社があり、持分会社の中には合名会社、合資会社、合同会社が入ってくるのですが、それとは別に第4編の社債があるということは、持分会社も社債が発行できるということです。社債については、私募債を発行して節税という手法を使うことはありますが、実際に社債を発行するということはないと思いますので、ここはゼロ%の重要性です。

第5編が組織変更です。合併、会社分割と出てきまして、これも株式会社、持分会社について共通して適用になります。ただ、組織変更はマニアのような税理士さんは、よく使いますが、普段の税理士は使わない知識かもしれません。ここの重要性は1%ぐらいでしょうか。

第6編が外国会社ですが、関係ないのでゼロ%。

第7編の雑則は、登記や、訴訟のことが書いてあります。司法書士には重要な知識ですし、また株主代表訴訟なども登場します。しかし、日常の税理士業務ではここもゼロ%でしょう。

第9編の罰則は、これが適用されるようになってしまったら大変ということで、ここもゼロ%です。

このような知識配分になっています。今日、これを説明するについては、いろいろなアプローチがあると思うのですが、今回は、会社の設立から始めて、最後の組織再編成までのストーリで説明します。

第2 会社法の

基本思想

ただ、今回の会社法は、

基本思想

を理解しないと意味が分かりません。皆さん方も、既に、何ヵ所かで講演を聴き、あるいは会社法の参考書を読んでいると思います。そして、会社法は何だか分からないという感想を持っていると思います。それは

基本思想

の説明が無く、その理解がないからです。

では、何が

基本思想

なのというと、「これが

基本思想

だ」と説明してある書籍はないのです。もちろん条文にも、「これが

基本思想

だ」とは書いてありません。それを勝手に私の方で定義づけて

基本思想

を説明させてもらおうと思います。

会社法の

基本思想

を理解するためには、今までの商法の

基本思想

を思い返していただく必要があります。株主平等で、株主絶対で、債権者保護という当たり前の

基本思想

で商法は作れていました。難しい問題で、解説のない問題に行き当たったときは、

基本思想

から説き起こせばよいわけです。

株主は平等でした。しかし、会社法には、株主平等という思想は存在しません。

商法では、株主は絶対でした。株主絶対というのは、所有権絶対と照らし合わせて説明すれば、所有権は奪えないのです。それは憲法29条で私有財産を認めているからです。私有財産を取り上げることができるのは、公共の福祉のために必要な場合で、正当な補償が支払われる場合です。ですから、成田の1坪地主からも土地を取り上げることはできないのです。でも、公共の福祉の為に必要であり、正当な対価を支払えば取り上げることができます。それが土地収用法です。

しかし、株式収用法という法律はありません。ですから、会社については、1株で持っている株主なら、その株主から株式を取り上げることは絶対に不可能でした。頭を下げて、代金を支払って、売却を了承してもらう以外になかったわけです。しかし、会社法では、株主は簡単に追い出すことができます。株主絶対の法則はなくなってしまったのです。憲法を超えてしまったのが会社法です。

債権者保護の思想が残っているかというと、そんなものはどこかに行ってしまいました。何しろ、資本金1円で会社が作れてしまうのです。債務の履行の担保として会社に振り込まれたのは1円です。決算書の公示についても、商法の欠陥を補てんする特段の施策は採用されていません。

では、何が会社法の

基本思想

なのだろうということで、私の方で勝手に今度の会社法の制定の目的を探してみました。

第1の目的

は簡単です。有限会社を会社法に取り込んだだけだだけです。

第2の目的

はファイナンスの思想の導入です。

第3の目的

は企業結合と事業分離等会計の思想との整合性を図ったことです。

これが会社法の三つの目的であり、その目的から推察されるのが会社法の

基本思想

だと思います。法律は、

基本思想

が分からなければ理解できません。それに、法律とはいっても、全ての事柄が文字にして書いてあるわけではありません。その行間を埋めるためには

基本思想

の理解が不可欠です。

会社法の

基本思想

が分かりませんので、いまは、会社法を作った立法担当者の意見が一人歩きしています。しかし、これは疑問です。

仮に、民法なら、法律改正があっても、法律を作った立法担当者の意見は表に出てきません。そのような人達が登場しなくても、法律が意味するところは明確ですので、学者が議論し、裁判所で議論をすることを可能にしています。

ところが、今度の会社法は、何だか分からない。まさに、不出来な法律です。だから商法学者も議論できません。そして、会社法を作った人達の解釈だけが出てくるわけです。その中には変わり者がいまして、ホームページにブログを作って、会社法の解釈を説明しています。

そのブログに質問が寄せられているのでが、その中に、次のような質問がありました。

Q 何で今頃こんな質問をという感じですが、なぜ会社法は改正されたのでしょうか。何が目的でしょうか。会社の周りの人に一言で何と聞かれて簡潔に返答できません。結構困っています。先生は何と答えますか。

このような質問ですが、立法担当者でもあるプログの主は次のように答えています。

A 現行商法は、株主や債権者を保護するため、会社の活動を、どのように規制するかという視点で作られてきました。

しかし、バブル崩壊後、会社の活力が弱まるにつれ、「単に会社の活動を規制するだけでは株主や債権者は保護されない。会社が、競争力をつけ、健全な活動を行い、多くの利益を得ることが、結局は、株主や債権者の保護につながる」ということが認識され、国民の皆さんから、会社法制について、規制を中心とした法律から脱皮してほしいという要望が多数寄せられました。

そこで、会社法は、商法という殻から飛び出して、規制緩和を核として、適正かつ活発な企業活動を助力する法律として生まれ変わったわけです。

読んでいただければ分かるとおり、何も答えていません。ただ、文字列が並んでいるだけです。つまり、そういうことなんです。たぶん、会社法を作った人達も、自分たちが何をやっているか分かっていないのでしょう。

さて、法律の理屈が分からない人達が作った法律を、理屈でひもとく必要があるのが会社法です。そして、

基本思想

を理解しないと解読できないのが法律ですので、会社法の

基本思想

を解読してみることにします。

第3 有限会社の取り込み

第1の目的

として、有限会社法を廃止しました。会社法は、ある面では簡単です。ただ有限会社法を廃止し、商法特例法を廃止しただけのことです。

株式会社の中に、有限会社と、商法特例法が定めていた委員会等設置会社を取り込んだだけのことです。ですから、例えば、機関設計について43個の組み合わせが可能になったと、雑誌などに説明されていますが、これを覚えるのは無意味です。

私も、最初に、それを見たときには、43個の機関設計を覚えなければならないのかと、ウンザリしました。取締役1名は認められ、取締役1名と監査役1人の機関設計が認められ、取締役会を置くのなら取締役3名と監査役1名が必要だと。それに会計参与を加え、会計監査人を置くことができると並べていきますと、全部で43個の組み合わせになるのだそうです。

そんなものを覚えなければならないとしたら、会社法は理屈の学問ではく、記憶の学問になってしまいます。しかし、そのようなことは全く覚える必要はないのです。

というのは、会社法は、

《1》

有限会社と、

《2》

株式会社と、

《3》

委員会等設置会社を混ぜただけなのです。それを全て混ぜると15個ばかりの組み合わせができるわけです。そこに会計参与をトッピングとして加えて、さらに、会計監査人も常に置けるようになりました。そして、監査役の権限を、業務監査を含めたものと、会計監査に限るものに二分する。すると43個の組み合わせになるのです。

ただ、これを覚えていただく必要はないのです。この組み合わせは、皆さまの頭の中にある既存の知識と同じなのです。それを一緒に混ぜただけの話なのです。

会社法の

第1の目的

は、全て、既存の知識で理解できます。ですから、会社法の表面上の難解さにかき回されることはないのです。

ただ、有限会社、株式会社、それに委員会等設置会社を一つの法律に取り込んだんだけです。では、なぜ取り込んだかと言いますと、会社法部会の人に言わせれば、有限会社は株式会社になりたがっていたというのです。有限会社は可哀相だ。有限会社法を作ったのですが、株式会社よりも小さいというイメージがあり、誰も利用しない。だから、有限会社を株式会社と名乗らせてあげよう。このような暖かい言葉らしいのです。

しかし、私の認識では、有限会社は有限会社として有効に利用していたのであって、株式会社にしたければ株式会社にすればよいだけの話です。資本金1円で株式会社が作れる時代です。でも、一応、これがうたい文句になっているのです。

もう一つのうたい文句は、商法は何度も改正され、その中には議員立法があり、商法の

基本思想

が崩れてしまったというのもあります。だから、理論的な整合性を会社法として整え直す必要があったのだというのが2つのお題目です。

しかし、後に説明しますが、会社法は、この整合性が最初から崩れているのです。経産省が提案した合同会社を取り入れたため、債権者保護や、資本金等の概念について、最初から崩れてしまっているのが会社法です。

第1の目的

だけを考えれば、有限会社を、ただ会社法に取り込んだだけです。簡単に言ってしまえば、有限会社法に、「有限会社は株式会社と名乗ることができる」という条文を一つ追加すれば、会社法の目的の3分の1は達成できたと思います。

しかし、有限会社を会社法に取り込んだだけでは代わり映えがしません。そのような改正では、法務省のお役人は、「お前ら、何をやったんだ」と言われてしまいます。

そこで、何か重大な改正をしたように、わざと条文を複雑にしたと理解すれば、会社法の条文構成が理解できます。どのようにう複雑にしたかというと、主人公を変えたのです。

商法の主人公は株式が譲渡自由の大会社でした。脇役は譲渡禁止のある中小零細企業です。そして、傍系が有限会社でした。それを逆転させて、有限会社を主人公にしたのです。

第4 会社法の会社区分

会社の区別を今までと変えました。

まず、

「公開会社」

と

「公開会社でない会社」

に区別することにしたわけです。

「公開会社」

といっても、上場会社の意味ではありません。会社法が独自に定めた

「公開会社」

という定義です。

会社法2条に定義がありますが、その5号に

「公開会社」

という定義があります。これを一読して理解できましたら会社法の学者になれます。

5

公開会社

その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社をいう。

さて、

「公開会社」

というのは、どういう会社ですか。これは理解できません。といいますのは、会社法の条文が出てから、それを商売の機会として月刊誌が登場したのです。その2号に「公開会社の定義」ということを3人の商法学者が説明しているのです。しかし、その内の2人が間違っているのです。あたっているのは1人だけです。たかだかこの2行の条文さえ読み解けないのが会社法の不出来さなのです。

「公開会社の定義」を読んでみます。「その発行する全部または一部」ですが、まず、一部は抜きましょう。「その発行する会社の全部の内容として譲渡による当該株式の取得」となっています。「譲渡による当該株式の取得」という意味が分かりますか。

譲渡は渡すことです。

取得はもらうことです。

これは「譲渡」を「売買」と言い換えれば読みやすいのです。そうすれば、「売買による当該株式の取得」についてと読めます。つまり、取引行為による取得です。相続や合併は除くということなのです。

ですから、「取得」だけを言えばよいのですよ。「その発行する株式の全部について、取得について、株式会社の承認を要する定款の定め」です。つまり、譲渡制限です。

仮に、100株を発行している会社なら、その100株について、それを譲渡する場合の譲渡承認の定めを設けている会社です。そして、最後に、「でいない株式会社」と、話しを逆転させています。会社法は最後にひっくり返すのです。

つまり、全ての株式が譲渡制限がない会社です。話は簡単です。トヨタ自動車です。

ですから、ここに、トヨタ自動車を公開会社とすると書けばよいのです。では、全ての株式が譲渡自由の会社を公開会社と定義するとしたら、反対側にあるのは全ての株式について譲渡禁止の特約のある会社ですね。

それが

「公開会社でない会社」

になるわけです。すると、私どもの顧問先、つまり、法人成りした町の八百屋さんは

「公開会社でない会社」

です。

「公開会社でない会社」

という定義はないのですが、会社全体の中に

「公開会社」

という定義を置いたら、そこから外れたのは

「公開会社でない会社」

ということになるわけです。会社は、この二つに分かれるわけです。そこまでは学者の先生も分かるわけですよ。

ところが、今度の会社法は、種類株式という概念を取り込み、一部の株式について譲渡制限を置くことができるようにしました。では、今まで説明してきた定義から、一部の株式、つまり100株のうちの90株は譲渡自由がだ、10株については、譲渡について取締役会の承認がいるよという株式を発行している会社がを想定すると、それは

「公開会社」

ですか、それとも

「公開会社でない会社」

ですか。

それを決めているのが、この定義で、「全部の株式」ではなく、「一部の株式」の方です。「一部の株式の内容として、取得について。承認を要する旨の定めを設けていない会社」という定義です。これを2人の学者の先生が間違えて読んだ条文です。

さて、一部について譲渡制限がある会社は、公開会社ですか、それとも公開会社ではない会社ですか。

一部譲渡制限の会社は

「公開会社」

です。そう断言しても忘れてしまいますね。それに、この条文を読み返しても分からないですね。

でも、簡単なんです。トヨタ自動車は

「公開会社」

ですね。市場で株式を売っているわけです。では、仮に、トヨタ自動車が市場から資金を2000億円だけ集めようというときに、株式を市場に株式を売り出せば良いのですが、今回はアメリカのファンドから資金を導入しようと考えた。

そして、配当優先株を発行し、譲渡禁止にして、5年間だけ出資してもらうようにした。その株式が譲渡禁止だったら、急にトヨタ自動車が

「公開会社」

ではなくて町の八百屋さんと同じになってしまったらおかしいですね。

ですから、譲渡自由の株式を発行している会社は、一部の株式を譲渡禁止にしても、

「公開会社」

なのです。

逆に言えば、私どものお客さんで譲渡禁止の株式を発行している会社の社長が、どこかで聞きつけて「公開会社という良いネーミングができたそうだ。うちも公開会社になりたい」と言ったら、「社長、簡単です。1株だけ譲渡自由の株式を発行すれば、明日から公開会社になり、トヨタ自動車と同じです」と答えられるのです。

会社法では、

「公開会社」

に分類されるか、

「公開会社でない会社」

に分類されるかで、会社法で適用される条文は全く違ってしまうのです。会社法は、

「公開会社」

か、

「公開会社でない会社」

かを区別の基本にしています。

そして、

「公開会社」

は大きい会社で、

「公開会社でない会社」

は小さい会社というイメージで作られています。

しかし、、大会社の視点で会社法を見るか、零細企業の視点で会社法を見るかで全く違ってくるのです。講演を聞いても、会社法の書籍を読んでも、会社法の意味が分からないという感想を聞きます。その理由を探してみたら二つありそうなのです。

一つは、「なぜ」ということが語られずに、たとえば43個の機関設計が認められましたという説明がある。そのようになった理由も、それに何の意味があるのかも分からないのです。今日は、その「なぜ」と、「どうなる」を説明します。

それから、もう一つは、新聞などで紹介される報道が、全て、大会社についての情報なのです。後に説明します黄金株とういのは、大会社では乗っ取り防止策なのです。でも、先生方の顧問先で乗っ取られるような会社はありませんね。乗っ取られたら、喜んで売ってしまいます(笑)。つまり、零細企業では、黄金株というのは乗っ取り防止策のツールではなく、相続税対策のツールなのです。

ですから、新聞の解説で、黄金株で乗っ取り防止対策を導入したと言われても、何が何だか分からない。私どもは中小企業の視点でしかものを考えませんから、今日は中小企業の視点で説明させていただきます。